<通常、アメリカで株高になると円安・ドル高になるが、このところは米国株高でも円高傾向。なぜそうなっているのか。これからの為替相場はどう動くか>

(※1月5日発売の本誌「2021年に始める 投資超入門」特集より。編集部注:一部の情報は2020年12月末時点のものです)

コロナ危機発生以降のドル円相場は、緩やかな円高が続いてきた。2019年の年末には1ドル=109円を挟んだ値動きが中心だったが、コロナをきっかけに徐々に下落し、2020年の12月には103円台に突入した。

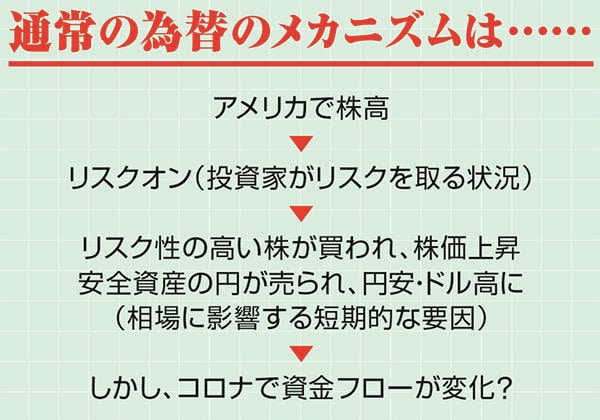

為替相場を見る際は、長期的視点と短期的視点を使い分ける必要があるが、短期的にはアメリカで株高が進んでリスクオンと呼ばれる状況になるとドルが買われ、逆に米国株が軟調な展開になると円高が進むというのが、ここ数年のパターンだった。だがコロナ以降は、必ずしもこのメカニズムが働かなくなっている。

米大統領選でジョー・バイデン氏が勝利し、大型景気対策への期待感から日米の株価は大きく値を上げているが、為替はあまり反応していない。つまりリスクオンでも円高が継続しているわけだが、この背景には、コロナをきっかけにした国際的な資金フローの変化があると考えられる。

日本の各企業はコロナ危機によってサプライチェーンの縮小を余儀なくされており、それに伴って諸外国に対する直接投資も一時的に縮小している。また手元資金を確保する必要性から、本来なら現地法人が保有するべきキャッシュを国内に還流させた可能性もある。これらは全て円高要因になるので、アメリカの株価が上昇しても円安が進まないことを説明する材料となる。仮にこうした実需要因で円高にならないのなら、コロナ危機が一段落すれば再びリスクオン=円安という流れが復活する可能性は十分あるだろう。

だが長期的な視点で眺めると、必ずしもそうは言えなくなる。長いスパンで為替を決定する最大にして唯一の要因は両国のインフレ率の違いだ。

円安・円高要因が拮抗

アメリカはバイデン政権の誕生で財政赤字の拡大が確実視されており、ドルの価値がさらに毀損する可能性が指摘される。アメリカで財政出動による景気拡大と財政悪化が続いた場合、インフレ率は上昇し、それに伴ってドルはさらに下落することになる。

もっとも、足元では需要が低迷していることから、2020年10月時点の米消費者物価指数(季節調整済み)は前月比で横ばいと物価には下押し圧力がかかっている。ITなど一部業種の高成長とコロナ危機による消費活動の縮小の両方から影響を受けるので、一気にインフレが進むというシナリオも描きにくいだろう。