<アメリカの長期金利が本格的な上昇に転じるかどうかは、米新政権の2つの政策次第。そして日本の市場も無縁ではいられない>

(※1月5日発売の本誌「2021年に始める 投資超入門」特集より。編集部注:一部の情報は2020年12月末時点のものです)

2021年の債券市場で最大の注目ポイントは、アメリカの長期金利が本格的な上昇に転じるかどうかだ。

国内の債券市場は10年物国債の利回りが2020年はずっと0%近くに張り付いており、異様なほど動きがない。こうした状態は長くは続かないので、アメリカの金利上昇をきっかけに相場が動きだす可能性がある。

リーマン・ショックを機に各国が量的緩和策を実施して以来、近年の長期金利は低下傾向が鮮明になっている。

金利が低過ぎると過剰流動性を招き、株式市場や不動産市場にバブルを発生させる可能性があり、金融機関の経営にも悪影響を与えてしまう。日本ではマイナス金利の導入で銀行経営は危機に瀕しており、メガバンク各行は空前のリストラを余儀なくされている。

アメリカの中央銀行に当たるFRB(米連邦準備理事会)は量的緩和策が十分に効果を発揮し、低金利の弊害も懸念されたため2014年に量的緩和策を終了し、長期金利の引き上げを図った。だが、これに待ったをかけたのがドナルド・トランプ大統領である。

トランプ政権は好景気と株高を演出したいと考え、一時はFRBのジェローム・パウエル議長の更迭を口にするなど金融当局を強く牽制してきた。

このため景気が回復しているにもかかわらず金利を上げることができず、結果として株高と債券高(金利は低下)が同時進行するというある種の異常事態が続いてきた。

だが2020年後半に入ってジワジワと金利が上がり始め、7月に0.5%台を付けていた10年物米国債の利回りが11月には0.9%を超え、1%をうかがう展開となった。長期金利が上昇に転じた最大の理由はコロナ危機である。

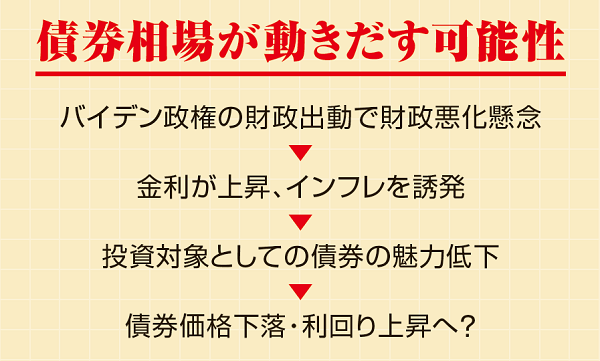

アメリカ政府はコロナ対策を実施するため、大型の景気対策を発動しており、財政は悪化する可能性が高い。財政悪化は金利の上昇とインフレを招くので、債券市場が敏感に反応しているとの解釈だ。

FRBもコロナ対策優先との考えから多少のインフレを容認するメッセージを発したことも、投資家に説得力を与えている。ここ1カ月は多少値下がりしたが、金価格が上昇したこともインフレ期待による金利上昇を裏付ける材料の1つと言ってよいだろう。

日本の金利も連動する

2021年もこの流れが続くかは新政権の経済政策に懸かっている。ジョー・バイデン氏は大規模な財政出動を公約に掲げており、景気拡大が期待される一方、財政悪化懸念はさらに大きくなった。長期的には金利上昇の材料がそろうが、鍵を握るのはFRBの金融政策とグリーン経済の動向だ。