日本はGDP(国内総生産)の230%以上の政府債務を抱えている。これは先進国の平時としては世界史上最大だが、安倍政権は増税を先送りし、社会保障費の削減にも手をつけない。これで財政再建は絶望的になったが、政府債務を減らす方法は他にもある。『21世紀の資本』で話題のトマ・ピケティは、日本経済新聞のインタビューに次のように答えた。

1945年の仏独はGDP比200%の公的債務を抱えていたが、50年には大幅に減った。もちろん債務を返済したわけではなく、物価上昇が要因だ。安倍政権と日銀が物価上昇を起こそうという姿勢は正しい。物価上昇なしに公的債務を減らすのは難しい。2~4%程度の物価上昇を恐れるべきではない。

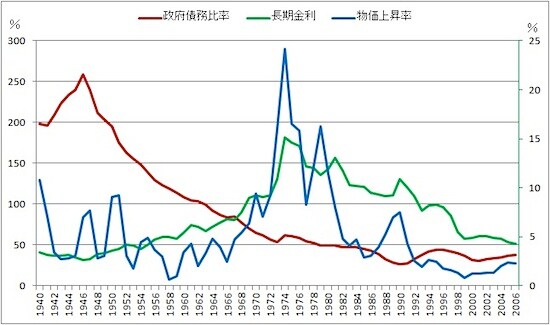

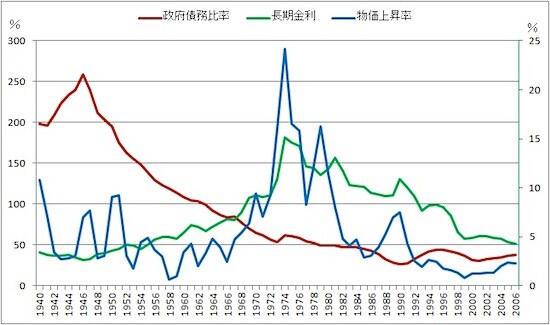

これはアベノミクスを肯定しているようにみえるが、彼がインフレを推奨するのは景気対策のためではない。イギリスでは図のように1945年にGDPの250%を超えていた政府債務比率が、1950年代に半減した。これを「イギリスでも250%の借金を返したのだから、日本もできる」という人がいるが、それは間違いである。

図のように1950年代まで長期金利は5%以下に規制されていたが、物価上昇率はそれを超えていたので、実質金利(長期金利-物価上昇率)はマイナス金利になった。これは国債の保有者が政府に金利を払っているのと同じことだから、政府債務が減ったのだ。

このようにマイナス金利にして、政府債務を減らす政策を金融抑圧と呼ぶ。増税は政治的に困難だが、金利を規制して中央銀行がインフレにすることは法律も議会の同意も必要なく、ほとんどの人は気づかない。ピケティは「日本政府はインフレで借金を踏み倒せ」と提言しているのだ。

しかしイギリスで金融抑圧が可能だったのは、それが戦時国債だったという特殊性によるところが大きい。戦争が終わると戦時国債はなくなり、国債の発行額は激減する。イギリスでは1947年以降、単年度では大きな財政黒字になり、政府の累積債務が減った。また戦争で破壊された資本設備を復旧するための投資が増え、5~10%の名目成長率が続いたので、政府債務のGDP比は下がった。

今の日本は、これとは状況が大きく違う。第一に財政赤字が大きく、成長率は低い。「アベノミクスで成長率を上げれば財政黒字になる」という希望的観測もあるが、消費税率8%のままプライマリーバランス(基礎的財政収支)を黒字にするには、7%以上の名目成長率が必要だ。マイナス成長になって高齢化の進む日本経済で、そんな高度成長期のような夢がどうやったら実現するのだろうか。

第二に、戦後のイギリスとは違って今の日本では金利が自由化され、国際資本移動も自由なので、金利やインフレ率をコントロールすることは困難だ。特にゼロ金利では日銀がいくらマネタリーベース(資金残高)を増やしてもインフレにならない。今は長期国債の実質金利が-0.5%ぐらいだが、この程度では金融抑圧の効果はない。

ピケティの推奨する4%のインフレを起こせば、10年ぐらいで政府債務は半減する。インフレを起こすだけなら簡単だ。日銀が原油などの市況商品を買い占めればインフレは起こるが、海外への資本逃避が起こって金利が上昇し、それがさらに物価上昇を招く高率の(コントロールできない)インフレになるおそれが強い。

さすがの黒田日銀総裁もそこまで冒険はできないので、今の「ゆるやかな金融抑圧」が今後も続くだろう。しかし原油価格の暴落でインフレ率は1%を割り込み、ゼロに近づいてきた。これでは政府債務を削減する効果はなく、金融市場の機能が麻痺して日本経済が停滞するだけだ。

他方、アメリカでは景気回復にともなって金利が上がり始めた。「異次元緩和」も無限に続けることはできないので、日銀もいずれ出口政策(ゼロ金利の解除)を取らざるをえない。そのとき何が起こるだろうか?

上の図でおもしろいのは、1970年代以降、イギリス政府が「ゆりかごから墓場まで」の福祉政策を取って財政赤字が膨張したときも、政府債務比率が下がったことだ。これは石油危機で25%近いインフレになり、ふたたびマイナス金利になったためだ。このときは金利が自由化されていたので、長期金利も最高15%という大混乱になった。

このようにイギリスはインフレと不況の共存するスタグフレーションに陥り、経済はボロボロになり、ヨーロッパの最貧国になった。日本が学ぶべきなのは終戦直後のイギリスではなく、70年代の「英国病」の教訓だろう。