4月4日に黒田東彦氏が日銀総裁に就任し、「量的・質的金融緩和」を打ち出して5ヶ月になる。彼の目標は「マネタリーベース(日銀券の量)を2年で2倍にして、2年後に2%のインフレ目標」を実現することだから、その1/4近い期間がたったわけだ。そろそろアベノミクスの目玉である「異次元の金融政策」の効果が出始めてもいいころだが、どうだろうか?

8月末に発表された7月の消費者物価指数(CPI)は0.7%プラスになったが、この最大の原因は原油価格と電気代が8%も上がったことで、これを除いた「コアコアCPI」は-0.1%と、まだデフレだ。この調子で、あと1年半で2%のインフレ目標を実現するのは、かなり高いハードルである。

黒田氏の政策の目玉は、彼がインパクトのある緩和を発表して「インフレ予想」を起こすことだった。このため、緩和政策の発表では図が多用され、「2年でマネタリーベースを2倍の270兆円にする」という大胆な政策に市場は驚き、株価は急上昇した。

このように予想に働きかける理論は、副総裁になった岩田規久男氏の発想したものだ。金利がゼロに貼りついている状態では、日銀が政策金利を下げて金融緩和することができないので、マネタリーベースを積み上げて「世の中にたくさん金が出回っている」という感じを出せば、国民がインフレになると思うだろう、という理論である。

しかしこの理論には、具体的な波及経路が欠けている。たとえば利下げなら、それによって銀行の資金コストが下がり、今まで貸せなかった企業への貸し出しが増えることが期待できる。しかしマネタリーベースの多くは銀行の日銀当座預金として、そのまま「ブタ積み」になり、市場には出ていかない。資金需要がないからだ。

波及経路としては、余った資金が株式や不動産などに流れて資産インフレが起こることは考えられるが、これはインフレとは別である。資産市場は相場心理で上がったり下がったりするので、それによって実体経済が改善する保証はないし、日銀がコントロールすることもできない。現に5月下旬から日経平均は暴落し、黒田総裁の就任時と同じぐらいまで戻ってしまった。

だから金融政策が人々の予想に与える経路は、もっぱら心理的なものしかない。普通は、人々はデフレがずっと続いていればデフレを予想するので、それをインフレに転換することは何か大きな変化がなければむずかしい。それが岩田氏の主張するレジーム・チェンジである。「日銀は徹底的に緩和する」という意志を示すことによって人々の心理を変えようというのだ。

しかしその予想インフレ率はどうやってわかるのだろうか。予想インフレ率=名目金利-実質金利なので、名目金利が上がるときは予想インフレ率も上がると考えられるが、定量的に計測するのはむずかしい。その代理変数としてよく使われるのが、物価連動国債のブレークイーブン・インフレ率(BEI)で、岩田氏はこれが予想インフレ率を反映していると考え、日銀当座預金との間に次のような線形の関係があると主張した。

BEI上昇率=日銀当座預金増加率×0.044

つまり日銀当座預金が10%ポイント増えると、予想インフレ率(BEI)が0.44%ポイント上がる、という相関関係があるというのだ。これが事実だとすると、日銀当座預金が倍増すると、BEIは4.4%ポイント上がることになる。この岩田理論に従って、日銀は激しく準備預金を増やしたのだが、結果はどうだったろうか。

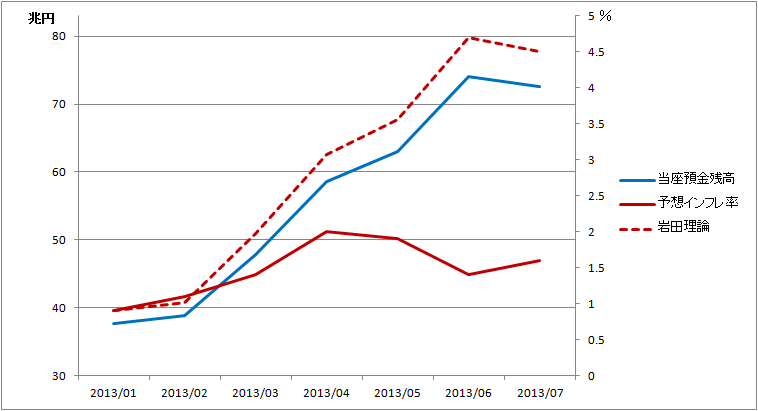

(図)日銀当座預金残高と予想インフレ率(BEI)出所:日銀

上の図の青い線が当座預金残高で、2月の38兆円から6月の75兆円までほぼ倍増した。岩田理論によれば、赤の点線のようにBEIは4.5%以上になるはずだが、実際には赤の実線のように異次元緩和が始まったあと下がり始め、今は黒田氏が総裁になったときとほぼ同じ1.5%程度である。つまり黒田総裁の「念力」でインフレ予想を起こす実験は、失敗に終わったのだ。

この点は岩田氏も正直に認め、「今は調整過程なので、もう少し長い目で見てほしい」といっている。しかし4.5%に上昇するはずの予想インフレ率が1.5%に下がったのは、単なる調整ではなく、岩田氏の理論が間違っていた証拠である。その原因は、BEIは予想インフレ率の指標として適切ではないからだ。

そのもとになる物価連動国債の残高は10兆円と国債市場の1%ぐらいしかなく、ここ5年は発行されていない。その価格はむしろ日経平均と連動する市況商品なので、日銀はこれまで指標としてつかわなかった。黒田総裁もBEIをインフレ予想の指標に使っているが、こんないい加減な数字を頼りにしてマネタリーベースを倍増させるのは危険だ。

おりしも中東ではシリア爆撃の危機が迫り、ペルシャ湾で戦争が起こってホルムズ海峡が封鎖されると原油の供給が止まり、価格が大幅に上がるだろう。金利が上がると巨額の日銀準備預金が市中に出て行き、70年代の石油危機のような数十%のインフレが起こるかもしれない。「黒田バズーカ」は空砲だったばかりでなく、日本経済を破壊する自爆攻撃になるおそれもある。有害無益な異次元緩和からは早めに撤退すべきである。