日本の「実質金利が低すぎる」は本当か

昨年12月に0.75%に政策金利を引き上げてから6カ月が経過しており、「半年に1回の緩やかな利上げ」という説明にもなりそうである。

ただ、「半年に1回の利上げが妥当」というのは市場参加者の予想に追随しているだけで、追加利上げの根拠にはならないだろう。また、「日本の実質金利は低いから利上げを継続すべき」と唱える識者もいるが、根拠が曖昧である。

日銀が低すぎる金利を維持しているから円安が続いているのだと批判する論者の声が大きいからなのだろう、日銀は利上げを急ぐべきとの見解が経済メディアでは目立つ。

1970年代に変動相場制が始まって以来の歴史を振り返れば、現在が大幅な円安であることはその通りである。

ただ、残念ながら現在の日本経済の状態を踏まえれば、「ほどよい為替水準」である。つまり、2022年から1ドル150円程度で為替が安定しているから、日本経済はなんとか緩やかな経済成長が続いている、というのが実情だ。

仮に実質金利が低すぎるのであれば、経済成長率は高まり、インフレ率は上振れる。

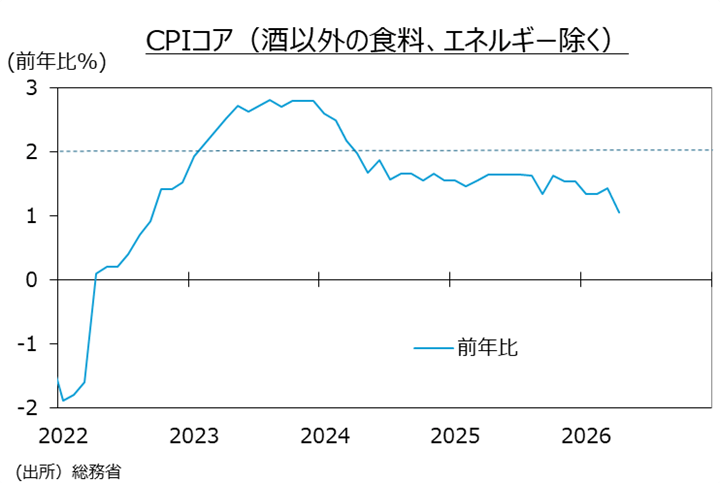

だが実際には、円安が続いているが、日本経済の実質経済成長率は0.6%(2024~25年度)と米国などと比べるとかなり低く停滞している。インフレを見ると、いわゆる米欧版消費者物価コア(酒類を除く食料とエネルギーを除外)は2024年半ばから1.5%程度で推移し、2026年4月には1%付近まで低下した。

目標である2%インフレから遠のき、さらに下振れているのが実情である。経済成長率が高まらず需給ギャップが引き締まっていないのだから、供給要因で上昇した食料品を除いてみればインフレ率が低下するのは当然である。

次のページ