「強く豊かな日本」投資枠や外為特会の取り崩し

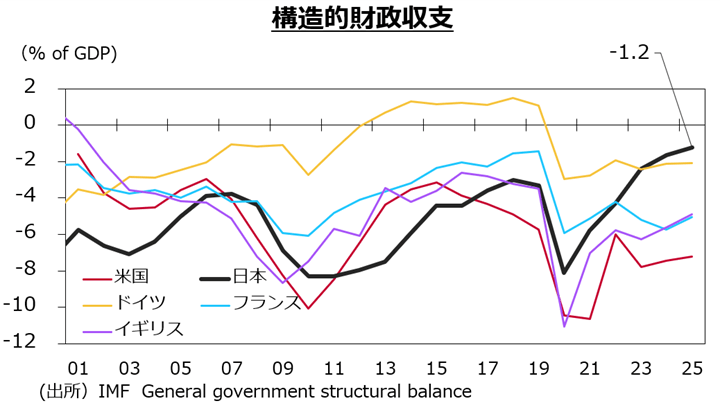

日本では2022年以降のインフレ課税の強まりによって、家計への課税強化が放置されたため、財政政策が緊縮的に作用し続けたことを意味する。

緊縮財政の行き過ぎを是正するために、債務残高対GDP比の低下を続けながら、経済状況に応じて財政政策を機動的に繰り出すことは、標準的な経済理論が教えるとおりの政策と位置付けられる。こうした点を十分に認識していない関係者の一部が、「骨太ショック」と受け止めているのが実情だろう。

筆者は、発表された骨太の方針(原案)について、ほぼ予想どおりではあったが総じて前向きに評価している。実際には、歳出増の金額や減税政策などが明示されていないので、名目GDP拡大を後押しするように財政政策が拡張的に作用するかを見定めることは現時点では難しい。

経済財政諮問会議で示された戦略17分野における370兆円規模のロードマップは、野心的な取り組みではあるが2040年度までの長期指針なので、1~2年の時間軸での経済効果は限られる。

一方で、骨太の方針では、危機管理投資・成長投資について通常の歳出と別に「強く豊かな日本」投資枠を創るとされており、この部分が数兆円規模の追加の歳出拡大に相当すると見込まれる。

大幅な含み益が蓄積している外為特会(外国為替資金特別会計)などの政府資産の取り崩しも併せて行い、減税政策によって消費回復を後押しする。同時に、名目GDPの伸びに応じて政府支出を増やす。これが、経済成長志向の財政政策になるだろう。

高市首相らがこの考えを貫き、財政政策を転換するならば、これまで進み過ぎていた日本の財政赤字の縮小は是正され、他国のように健全に増えるだろう。

家計への減税政策にはさまざまな選択肢があり、食料品に限った消費減税には確かにいくつか問題がある。ただ、消費減税は選挙の審判を経た公約である。それを妨害しようとする政治勢力が明らかになっているが、彼らの行動は、日本経済の自律的な回復を阻害しようとしているようにしか見えない。