●買いヘッジ

将来、株式を購入する予定があるものの、資金の都合などからすぐに買えない場合に先物を買う、という手法です。

たとえば、現物株を100万円買うには、原則として100万円の資金が必要です。これに対して先物取引は、「証拠金」と呼ばれる担保を差し入れて取引を行います(証拠金取引)。つまり、現時点で100万円の資金を持っていなくても、100万円の取引ができるということです。

証拠金より大きな金額が取引できることを「レバレッジ効果」と言います。10万円の証拠金で100万円の取引をすれば、レバレッジは最大10倍になります。

●売りヘッジ

現物株を保有している投資家が、将来の値下がりリスクをヘッジするために先物を売り建てる手法です。ヘッジとしては、この売りヘッジのほうが一般的です。

■利ザヤを追求する「スペキュレーター」

価格が上下に変動するのを利用して利ザヤを追求する取引を「スペキュレーション」といいます。このスペキュレーション取引をする市場参加者を「スペキュレーター」と呼びます。

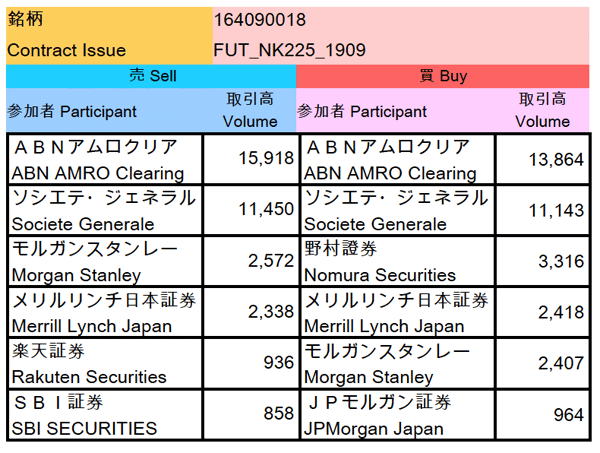

先物市場では、先ほどのヘッジよりもスペキュレーションのほうが一般的です。たとえば、6月27日時点の日経225先物の参加者は下図のようになっています。

売り買いともに、外資系証券が上位を占めています。これは取り次ぎしている注文の数なので、実際にどのような投資家が売買しているのかまではわかりませんが、活発に売買されていることがわかります。

このような大量な売買は、スペキュレーションの一種である「アービトラージ」がメインです。先物同士や先物と現物株のサヤ取引を意味し、一時的な価格の歪みが生じたときに、割高なほうを売り、割安なほうを買います。その後、両者の価格差が縮小した時に反対売買をして利ザヤを稼ぐのです。

現物派でも先物に注目すべき理由

先物取引やオプション取引などのデリバティブ(金融派生商品)は、2018年度の売買高が3億6444万枚となり、2017年度から3.1%増加しました。

これは、チャイナ・ショックで相場が大きく動いた2015年度に次いで過去2番目の水準で、米中貿易摩擦などへの懸念から、ヘッジ取引や利ザヤ稼ぎの売買が増えたことが要因と見られています。

対して、2018年度の日経平均株価の終値は2万14円77銭。年間で2,750円(12%)安と7年ぶりに下落しました。