このヤコブの研究を受け、モアブルは理論値と実際の値の誤差を次のような「正規分布」で表した。

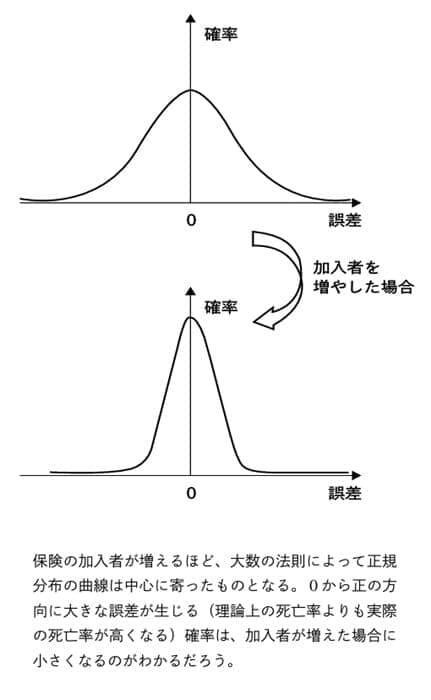

正規分布の中心は理論値との誤差が0のときで発生確率が最も大きく、中心から外れるほど、つまり理論値との誤差が大きくなればなるほど、その発生確率は小さくなる。理論上の死亡率と実際の死亡率の誤差が、正規分布を通して確率で表されるようになったのである。

モアブルは保険会社に、実際の死亡率が理論値より大きくなることがほとんどないような想定で、保険料を設定するようにアドバイスをした。これによって、冒頭のコロナ保険のような不測の事態が起こらない限りは、保険会社が利益を出せる構造になり、安定した保険商品ができあがった。

しかし、彼の理論にも穴があった。

死亡年齢「86歳」を仮定したモアブルの最期

彼の理論では最高寿命を86歳に設定しているが、それ以上の年齢での死亡率が求められない。また、仮定となる死亡率がモアブルの仮定に基づいた数式で表されていることも欠点だった。

イギリスでは17世紀の時点で統計学の重要性に気付いており、ニュートンの『プリンキピア』の出版を手助けした天文学者エドモンド・ハレ―が実際のデータを用いて死亡率を計算していた。

その後にモアブルが法則を発表したため、モアブルの死亡率の計算式は実際のデータとかけ離れていることが明らかになってしまったのである。

しかしながらド・モアブルの法則は年齢に応じた死亡率を簡単に計算することができ、年齢が上がるごとに死亡率も上がるという感覚的な部分とも合致していたため、彼の法則に基づいた保険商品は旧来のものよりは確実に優れたものになっていった。

次のページ