モアブル以前の保険制度はどこも短期間で潰れていた。モアブルは保険に数学を取り入れることで、旧来の保険料の仕組みを改善したのである。

若いほど不利な17世紀の保険システム

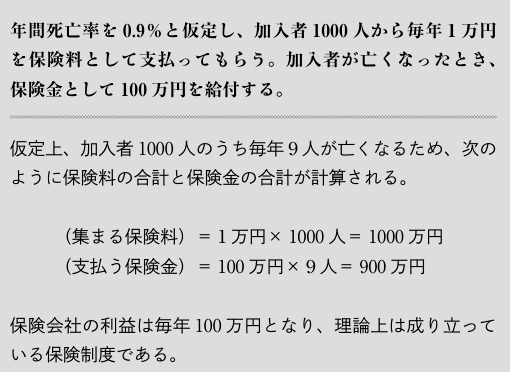

ここで旧来の保険がどのように保険料を設定していたかを見てみよう。例えば、次のような保険商品だ。

この商品にはいくつか問題点があるが、その中でも大きな2つを示す。

1つ目の問題点は「若者も高齢者も同額の保険料」であったことだ。

"もしも"が起こったときに助けになる保険だが、その"もしも"が起こる確率は、20歳と70歳では等しいはずがない。この保険に加入する若者は少なくなり、高齢者がどんどん多くなってしまう。

2つ目の問題点は「死亡率の誤差」だ。

死亡率を0.9%と仮定したところで毎年の死亡率が必ず0.9%になるとは限らない。死亡率が0.5%の年もあれば、感染症の流行などを理由に2.0%ほどの死亡率になる年もあるだろう。

加入者の平均年齢が高くなるほど、加入者の死亡率も高くなっていくばかりだ。死亡率を高く見積もって保険料を設定しておかなければ、あっという間に保険会社は赤字に追い込まれてしまう。

次のページ