成長のドライブvs.停滞のドライブ

ここで本題に戻ろう。日本で格差が大きいとしても、それがなぜ成長を妨げる一因になったといえるのか。

日本では2000年代以来、年功序列や定期昇給を前提とした日本型雇用慣行への反動から自由競争や成果主義が強調されるようになった。

それはある程度の格差を容認する論理を抱えていた。言い換えると、競争の結果である格差は成長のドライブと捉えられたのだ。

しかし、何事も程度もので、少なくとも他の国と比べて日本の場合、格差の拡大はむしろ停滞のドライブになりやすい。

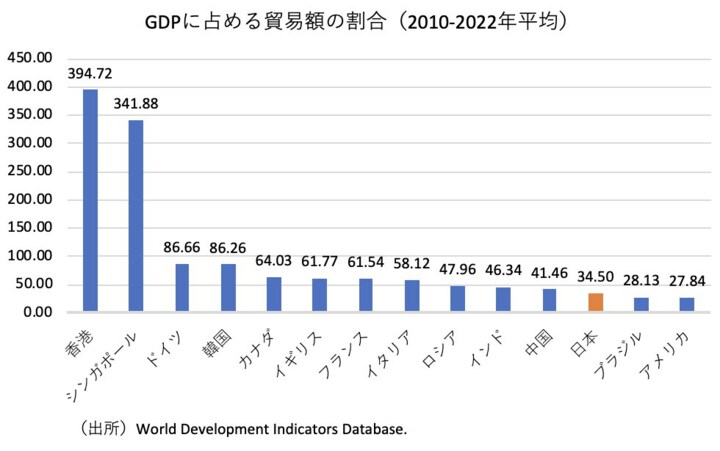

日本はこの10数年、輸出や観光客の誘致に力を入れてきたが、それでもGDPに占める貿易の割合は30%台で、国際的にみて低い水準にあるからである。

つまり、日本経済は依然として内需主導なわけだが、この構造のもとでは格差拡大による国内の購買力の低下が生産活動のブレーキになりやすいのだ。

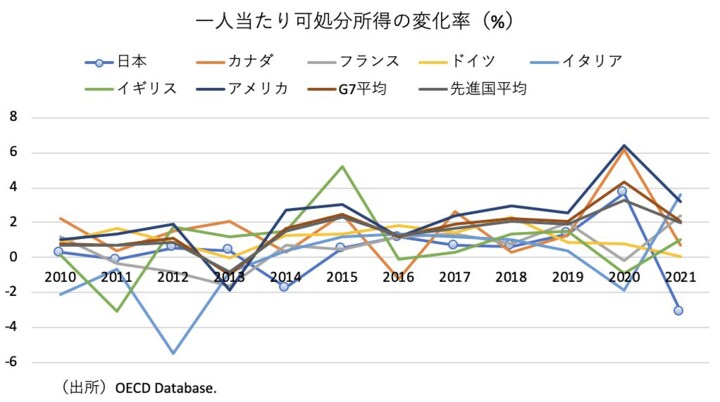

この構造的な要因に拍車をかけたのが、コロナ禍やウクライナ侵攻後をきっかけとする歴史的な円安やインフレだ。こうした生活コストの増加によって日本の可処分所得は急速に低下し、経済全体の萎縮が一気に表面化したといえるだろう。

貯蓄の少なさ、金融資産の多さ

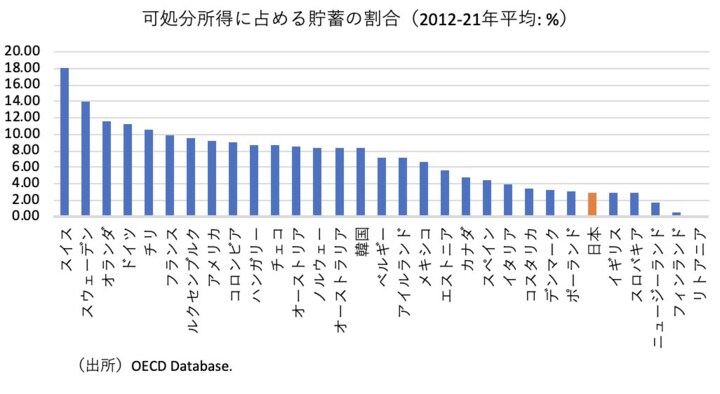

それでは、なぜ日本の格差はこれほど拡大したのか。そこにはもちろんいくつもの原因があるが、ここでは貯蓄率と金融資産の保有率に注目したい。

1980年代の日本は「世界一貯金をする国」ともいわれたが、その貯蓄率は今や主要国で下から数えた方が早い。

経済協力開発機構(OECD)のデータベースによると、可処分所得に占める貯蓄の割合は2012年から2021年までの10年間の平均で2.97%だった。これは一位のスイスの1/6程度の水準だ。

超低金利時代が続き、さらに非正規雇用など不安定な就労形態が増えたことが、貯蓄率を低下させてきたとみてよい。

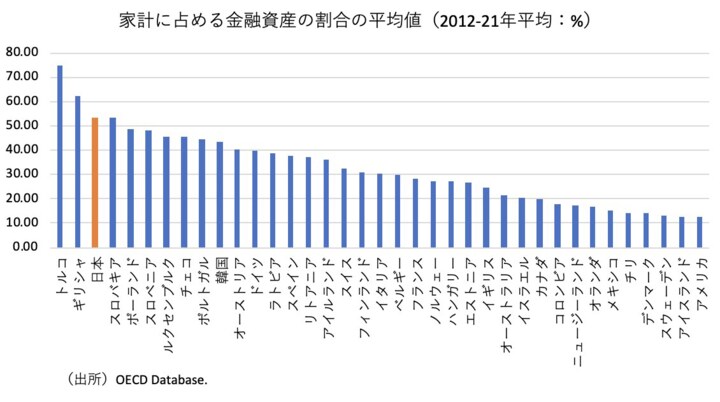

ところが、これと対照的に、家計に占める金融資産の平均的な割合で、日本は世界屈指の水準にある。

つまり、現在の日本では預貯金が少ない代わりに株式投資などによる金融資産形成が目立つのであり、これは政府が進めてきた方針にも合致する結果だ。政府を当てにできない将来への不安がこれを後押ししているともいえるだろう。

ただし、一律に金利がつく預貯金と違って投資の場合、幾何級的に資産を増やす人とそれ以外の差が大きくなることはいうまでもない。