20代でも負債超過の世帯が多くなっているが、この年代で家を買う世帯はまだ少ないだろうし、クルマを買う世帯が増えたとも考えにくい。となると、奨学金の影響が考えられる。大学進学率の高まりで奨学金を借りる人が増えているが、夫婦そろって返済義務を負っているのかもしれない。20代では貯蓄などあまりないだろうから、負債超過になるのは道理だ。

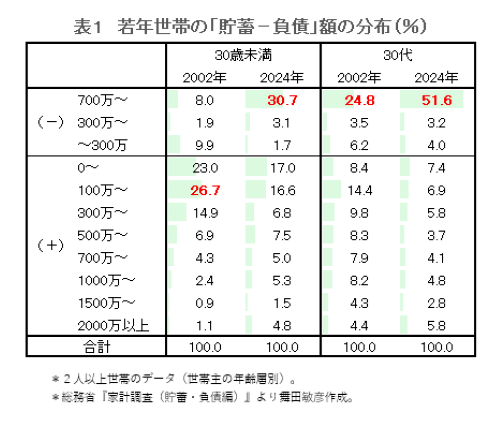

<表1>は、20代と30代の世帯を取り出して、より子細な分布を示したものだ。双方とも2024年ではマイナス700万円超の世帯が最多となっている。20代では30.7%、30代では51.6%にもなる。

20代は奨学金、30代は住宅ローン高騰のためと推測したが、その根底には生活苦の広がりがあるだろう。上がらぬ給与、物価高、増税。家計は火の車で、家計支出が収入を上回る赤字の世帯が増えている(「可処分所得の減少と生活コストの上昇で「赤字家計」の世帯が増えている」2025年8月20日、本サイト)。若い世帯は貯蓄などないので、赤字分は借金で補填するしかない。

<図1>のグレー色の広がりは、生活苦の広がりの可視化と見ていい。なお<表1>をよく見ると、20代の世帯では負債超過の割合が高まる一方で、1000万円以上の余裕がある世帯の割合も増えている(4.3%→11.6%)。若年世帯で、「溜め」の格差が広がっている可能性もある。

生活苦の広がりと格差拡大が同時進行しているとしたら危うい。年始にあたって、為政者にはこの実態をまず直視してほしい。

<資料>

総務省『家計調査(貯蓄・負債編)』

次のページ