2020年後半には、日本でもNTTが4兆3000億円を投じてNTTドコモを完全子会社化し、ニトリホールディングスによる同業者への株式公開買い付け(TOB)などが続いた。

強者が関与するM&Aには資本効率の改善、技術・仕入れ・販売ルートの相互利用などのメリットがあるが、「ドコモやニトリはこのケースに該当しそうだ」と井出氏は言う。

5Gの浸透など市場環境の激化への対応が必要だったドコモ、ホームセンター事業の拡大を見越すニトリ。共に「さらに強くなる」ためのM&Aというわけだ。

ただし、M&Aによる企業再編を起こすのは強者ばかりではない。

「日本で言えば、菅政権も注力している地方銀行の再編は『追い込まれ型のM&A』。成長余力に乏しい」と、阪上氏は言う。井出氏によれば、「弱者同士の再編だと主な効果はコストダウンに限定されるケースが多い」。投資先としての魅力は少ないと言えるだろう。

市場の流れや個別企業の経営戦略を占う上で、大きな指針となるM&Aの動向。投資のスタンスを検討するなかで、全体の絵を見通すための重要な情報源の1つだ。

注目の日本株

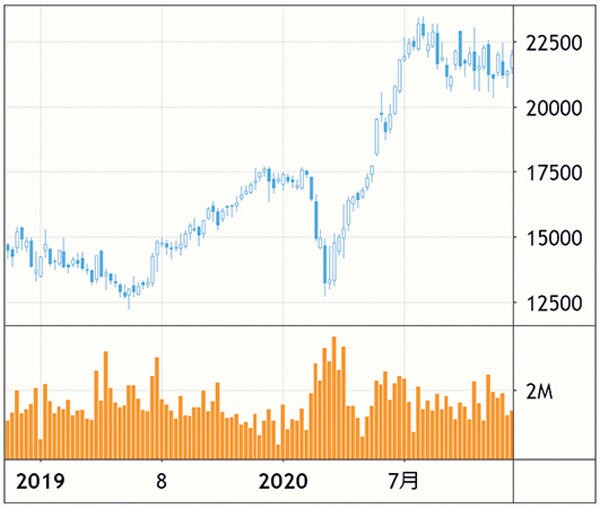

ニトリホールディングス(東証1部:9843)

1967年に札幌で創業。全国に541店舗、海外に66店舗(2020年2月現在)を展開。家具・インテリア製品の製造・販売を軸とする。ホームセンター大手・島忠の買収や中国市場強化で今後を見据える。

注目の米国株

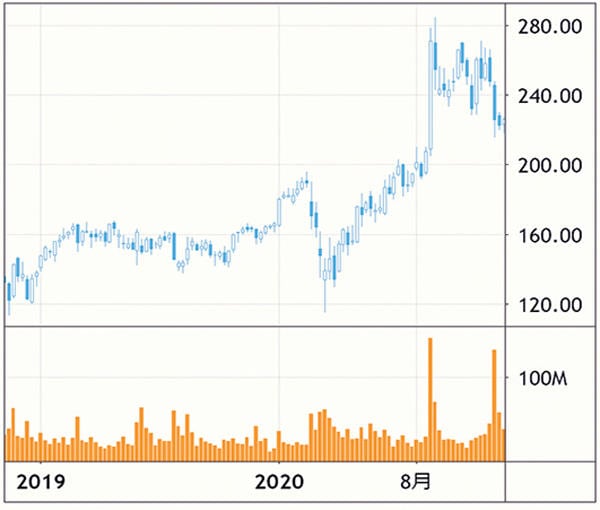

セールスフォース・ドットコム(NYSE:CRM)

1999年設立の顧客管理ソフトを軸とする企業。クラウドベースのソフトウエア事業では草分け的存在で、買収を繰り返して成長してきた。2020年末も米スラック・テクノロジーズの買収で話題を呼んだ。

<本誌2021年1月12日号「2021年に始める 投資超入門」特集より>