「合理的バブル」の終焉

ここまで中国の明るい一面を見てきたが、その輝きに負けぬほどに闇は深い。

経済成長率を最終消費、固定資産形成、純輸出と要素ごとに見ていくと消費減速は明らかだ。2023年は5.4%成長のうち消費が4.6ポイント、24年は5%のうち2.2ポイントと大きく減少している。この穴を埋めたのがマイナス0.6ポイントから1.5ポイントと改善した純輸出だった。過去20年を振り返っても、ここまで経済成長が輸出に依存したことはなかった。

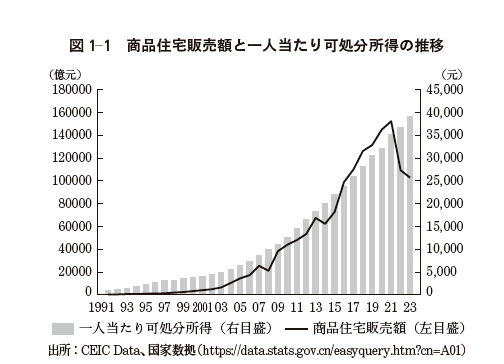

発端は不動産市場の急落だ。21年後半から中国の住宅販売額は下落が続いており、既にピークから4割もの減少となった。価格も政府統計では15%の下落とされるが、売りに出しても買い手がつかない、価格があまりにも下がりすぎていると売りに出さないケースも多く、実勢価格は統計よりも悪いとみていい。

ついに中国の不動産バブルがはじけた、そうみるべきなのだろうか。

その答えを出す前に、まずは中国の不動産バブルについて説明が必要だ。中国の不動産は90年代後半に取引が自由化されるが、その時点で平均的な住宅価格は年収の9倍程度、いわゆるバブル水準にあった。

ただ、中国の土地バブルはいわゆる「バブル」とは異なる。資産バブルとは投機によって価格が本質的価値からどんどん懸け離れて上昇し、持続不可能になって暴落することを意味する。中国の不動産はこの間価格上昇が続いたが、そのペースはおおむね中国の経済成長、中国人の可処分所得に見合ったものだった。風船がどんどん膨らんでいき最後に破裂するのが一般的にイメージされるバブルなら、大きく膨らんだまま形を変えずに浮かんでいるのが中国の不動産だった。

なぜそんなことが可能なのか?

1つには中国政府が不動産価格の急騰、急落の気配が見られると、速やかに対策を打ち出して価格をコントロールしていたことが挙げられる。だが、それだけではない。近年、「合理的バブル」という現象が注目を集めている。

「低金利下での高成長」「本質的価値よりも高く取引される資産があり、その資産価値が年々上昇すること」という2つの条件を満たしたときに発生するもので、ある特定の資産が経済成長率を上回らない程度、緩やかに価格上昇していくことを指す。

本質的価値以上の価格で取引されているという意味ではバブル的だが、一気に価格上昇して崩壊するようなパターンを描かない。90年代から続く中国不動産の価格上昇は、まさにこの「合理的バブル」だったと考えられる。「合理的バブル」が終焉したのは、前述した2つの条件が満たされなくなったためだ。

まず「低金利下の高成長」だが、中国経済の成熟に伴って成長率は年々低下傾向にある。一方、金利はアメリカの金融政策に大きく左右される。米中の金利差が大きくなれば、資産の国外流出リスクが高まる。アメリカがインフレ対策の高金利を続けている以上、中国政府もおいそれと金利を下げることはできない。

そして、不動産危機が始まって3年余りが過ぎた今、第2の条件である「資産価値が年々上昇」という条件も失われた。この20年余りで不動産価格が下落したのは08年、14年の2回だけだった。いずれも翌年には上昇トレンドに復帰している。21年後半から起きた3年連続の価格下落は初の事態で、「中国の不動産神話」が崩れた。