「丸亀製麺」だけじゃないトリドール

トリドールの強みは、「丸亀製麺」事業を通じて培った店舗ビジネスを運営する上での事業基盤です。調達や店舗開発、人材採用、オペレーション構築といった外食チェーンに必要なオペレーションを、1000店舗レベルで運営できる仕組みを保有しており、それを買収先にも供給しています。

最近は海外でのM&Aを積極的に進め、イギリスのピザチェーン「フランコ・マンカ」や、香港で人気のヌードルチェーン「タムジャイ・サムゴー」など、すでに現地で人気を集めているブランドを取り入れる、攻めの経営を進めています。

業績も順調に推移しており、2026年3月期の業績予想(連結)では、売上収益・純利益ともにしっかりとした成長を見込んでいます。国内事業ではインバウンド需要をうまく取り込んで客単価の向上に成功しているほか、海外事業も利益を生み出すフェーズに入ってきていることが要因です。

今後は、「2028年までに世界5500店舗、将来的には1万店舗」という意欲的な目標を掲げ、M&Aについては1000億円の枠を設定しています。現在のM&Aの進行スピードや海外市場でのブランド定着ぶりから、株式市場もこの目標の実現性を前向きに評価し始めています。

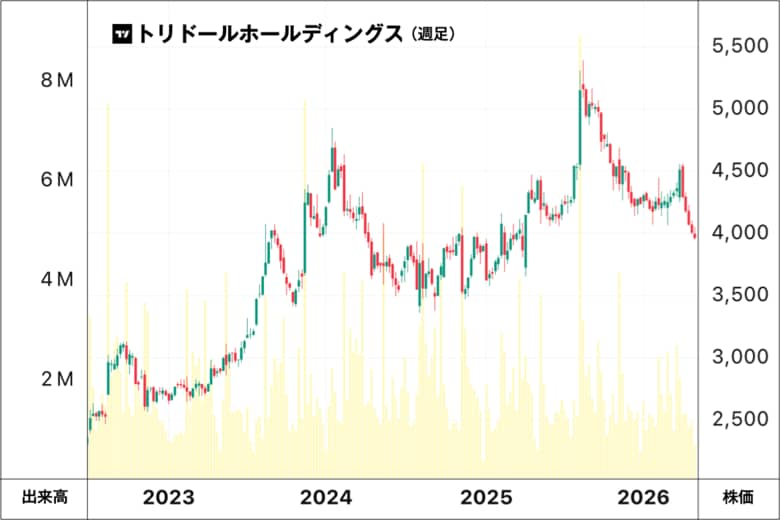

株価は、長期では上昇トレンドにあり、昨年8月に5391円の上場来高値を付けました。ただ、その後は原材料高などによる逆風と、株式市場の物色が半導体など別のセクターに移ったこともあり、利益確定の売りが出て4000円を割る水準まで調整しています。

もっとも、来週5月15日には決算発表が予定されています。前期実績や今期の業績見通しなどで事業の好調さが確認されれば、再び評価される日も近いでしょう。

[筆者]

佐々木達也(ささき・たつや)/証券アナリスト、金融ライター

金融機関で債券畑を経験後、証券アナリストとして株式の調査に携わる。市場動向や株式を中心としたリサーチやレポート執筆などを業務としている。ファイナンシャルプランナー資格も取得し、現在はライターとしても活動中。株式個別銘柄、市況など個人向けのテーマを中心にわかりやすさを心がけた記事を執筆。

本記事は情報提供を目的としており、特定の金融商品や売買を推奨するものではありません。投資にあたっての最終判断は、ご自身の責任で行っていただきますようお願いいたします。本記事の情報を利用して損失・損害が発生した場合、執筆者および編集部、出版社は一切の責任を負いません。

イランが有利に見える14項目の覚書にはアメリカとの「談合」が隠されている