「日銀バッシャー」を日銀総裁にすると何が起こるのか

注目されていた日銀総裁に、黒田東彦氏(アジア開発銀行総裁)の名前が浮かんでいる。政府は今週中にも、黒田氏を総裁に、副総裁に岩田規久男氏(学習院大学教授)などを任命する人事案を野党に提示する方針だという。参議院の最大会派である民主党は「財務省OBでもいい」と容認の方向だというが、これは問題を取り違えている。

重要なのは出身母体ではなく、彼らがどういう金融政策をとるかである。黒田氏は財務省の財務官だったころから「日銀の金融緩和が足りないから円高になる」と批判を繰り返し、岩田氏は「日銀はデフレ・ターゲティングだ」と激しく批判してきた「日銀バッシャー」である。これはアンチ巨人の評論家を巨人軍の監督にするようなもので、チームは大混乱になるだろう。

日銀がどうなろうと正しい政策が出てくればいいが、彼らがお手本とするアメリカのFRB(連邦準備制度理事会)では、これとは逆の動きが起こっている。先週、明らかになった1月のFOMC(連邦公開市場委員会)の議事録では、量的緩和を続けるべきかどうかについて意見がわかれたことが明らかになり、株価が急落した。

この原因は、FRBが続けてきたQE(量的緩和)に効果がなく、副作用が大きいという批判が強まったことだ。特にREIT(不動産投資信託)などの不動産市場が過熱している。アメリカのREIT残高は2010年末の1500億ドルから、12年末には4000億ドルへと急増し、価格も上がって「REITバブルの再来」ともいわれている。

他方、QEの効果については、2008年の金融危機の直後に行なわれたQE1は金融システム危機を乗り超える効果があったが、そのあと行なわれたQE2、QE3の効果は疑わしい。その原因は、アメリカが日本と同じくゼロ金利になったからだ。金融調節は金利で行なわれるので、金利がゼロに貼りつくとそれ以上は緩和できないのだ。

それでも通貨をばらまけば何か起こるかもしれない、という実験として日銀は2002年から量的緩和を行なって最大75%も資産を増やしたが、何も起こらなかった。これに対してFRBは、長期国債や不動産担保証券(MBS)などを買い入れた。これは理論的には、長期金利を低下させて緩和効果があるはずだが、現実にはQEが行なわれたあと、アメリカの長期金利は上昇した。この原因は諸説あるが、ドルの債券市場は大きいので、FRBが自由に操作できないのだろう。

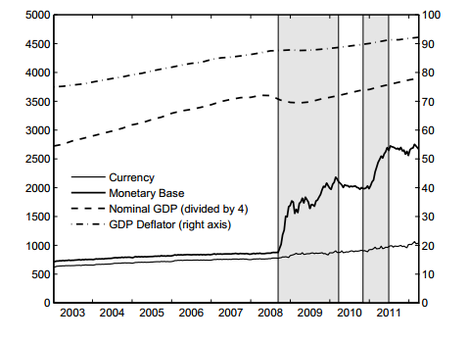

結果的には、図のようにFRBが通貨供給(monetary base)を3倍以上に増やしたのに、市場に出回る資金(currency)はほとんど増えず、したがって名目GDPにも物価(GDP deflator)にも影響がなかった――というのがウッドフォード(コロンビア大学教授)の結論である。この論文は昨年8月、FRBの会議で発表され、QEについての学問的な結論と考えられている。

要するにQEには緩和効果がなく、資産バブルを引き起こすリスクがあるので、FRBは撤退すべきだという意見がFRB理事からも出ているのだ。しかし急に資産を売却すると、長期金利が上がってFRBの保有している資産が評価損をこうむるので、慎重な出口戦略が必要だ。

そんな中で、日銀が周回遅れの「大胆な金融緩和」に乗り出すと何が起こるのだろうか。おそらく何も起こらないだろう。それは過去の日銀の量的緩和の経験からも、上のFRBの経験からも明らかだ。日銀の金融政策決定会合は9人の政策委員の多数決で行なわれるので、日銀バッシャー2人の出した方針がそのまま決まるとも限らない。

ただ何も起こらないのは、ましな方のシナリオだ。もしこの2人の主張にそって過激な量的緩和が行なわれると、通貨の信認が失われて国債や円が暴落する(金利が上昇する)リスクがある。暴落を防ぐために日銀が通貨を供給すると高率のインフレになり、それを引き金に銀行が国債を売り逃げると財政が破綻し、金融システムが崩壊する。

あるかないかわからない緩和効果のために日本経済が崩壊するリスクを取るのは興味ある社会実験だが、実験台にされるのは国民である。民主党はこの人事案を拒否し、「天下りか否か」ではなく、金融政策についての本質的な論争を挑むべきだ。

- 1/1