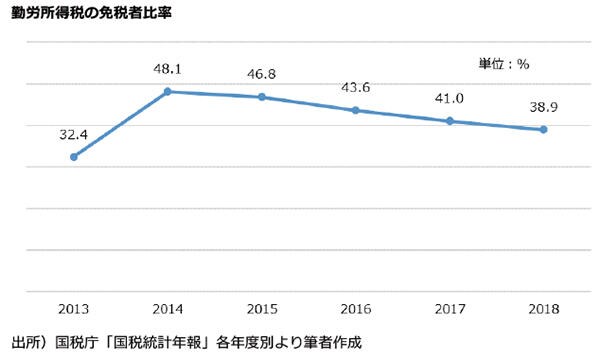

韓国政府は、2013年の朴槿恵政権時代において税制改革により所得控除を税額控除に変え、勤労所得税の免税対象を縮小することを発表した(所得控除は税額を計算する課税所得の前の所得から控除が適用されるが、税額控除は課税所得に税率を乗じて算出した所得税額から一定の金額を控除するため、税額控除の方が税負担が重い)。しかし労働者側の反対が予想以上に強かったため、朴槿恵政権は既存の発表を修正し、税金が増える所得基準を引き上げると共に控除額を増やすなどの対策を行った。その結果、勤労所得税の免税者比率は税制改革以前よりもさらに増加し、現在に至っている。

国民ができるだけ幅広く税金を負担する仕組みの検討を

韓国政府はすでに発表した不動産に対する増税や所得税の最高税率の引き上げ等により、新型コロナウイルスが原因で急増した財政支出を賄おうとしている。今回のように所得税の最高税率を引き上げることだけで所得上位0.05%に当たる高所得者の消費が大きく委縮する可能性は少ないものの、法人税率の引き上げや不動産に対する増税等、企業や高所得者に対する増税対策が続くことは企業の生産活動や高所得者の消費活動を委縮させ、韓国経済にマイナスの影響を与える恐れがあると言わざるを得ない。

韓国は現在、急速に少子高齢化が進んでおり、税金を負担する現役世帯が減少し続けている。この点を考慮すると、国民ができるだけ幅広く税金を負担し、国の財政を支えられるように、税制の見直しを検討する必要があると考えられる。